Por: José Manuel Sapag

El siguiente artículo tiene por objeto explicitar los fundamentos técnicos que determinan el cambio de precio de un activo inmobiliario y cuál es lo lógica que conlleva a que éstos vayan cambiando a medida que se van avanzando en ciertos hitos relevantes.

Lo primero que debemos entender es que precio y valor son dos conceptos diferentes y que generalmente se confunden, pues se asocian a lo mismo. El precio representa la disposición a pagar por un activo en un momento determinado por parte de un agente, en cambio el valor, representa la potencialidad del activo de entregar beneficios a futuro.

Muchas veces, para alcanzar el potencial de precio de un activo, se requiere resolver una serie de hitos relevantes que, ex ante, no sabemos cuál será su desenlace. A este proceso lo denominaremos riesgo e incertidumbre.

Así, mientras mayor sea el riesgo e incertidumbre que debamos enfrentar, menor será la disposición a pagar por el activo, pues, por una parte, vemos lejano el desenlace de todos los hitos, y por otro, no tenemos certeza de que si los distintos eventos se resolverán a nuestro favor. Es justamente en ese entonces, cuando precio y valor presentan su mayor disociación.

Por el contrario, cuando todos los elementos de riesgo e incertidumbre se encuentran resueltos a favor del proyecto, la disposición a pagar por el activo se incrementa, pues los riesgos y la incertidumbre son menores y a eso el mercado le asigna valor. Cuando logramos resolver todas las dificultades y en consecuencia, existe un alto nivel de certeza en todo ámbito, precio y valor tienen a converger.

Este concepto está asociado también a la clásica relación riesgo – retorno, es decir, mientras mayor riesgo e incertidumbre presente un determinado activo, mayor seré el retorno que un inversionista le exigirá para compensar ese mayor riesgo. Por ello cuando se proyecta un flujo de beneficios esperados, éstos serán descontados a una tasa superior, justamente por la mayor compensación de riesgo exigida, y en consecuencia, el precio del activo será menor.

Los mayores retornos están justamente asociados a compras de activos a bajo precio, de alto riesgo, pero con alto potencial de valor, pues de lo contrario, no podría haber grandes retornos que compensen el riesgo asumido.

Para comprender este fenómeno en el caso particular de la plusvalía de un terreno, resulta relevante entender cómo se estructura el negocio inmobiliario. La industria inmobiliaria presenta diferentes tipos de negocio.

Tipología de Negocios Inmobiliarios

El negocio de plusvalía, en su máxima expresión, consiste en adquirir una propiedad con alto potencial de desarrollo, pero que las condiciones actuales distan de forma significativa de poder desarrollarlo. El desafío del gestor consistirá justamente en despejar todas las incógnitas que un desarrollador inmobiliario requiere para ejecutar su proyecto. Así, el precio de compra del activo por parte del inversionista de plusvalía, será sustancialmente menor que el precio que pagará el desarrollador inmobiliario, por el mismo activo, cuando el terreno esté condiciones de ser desarrollado, pues el inversionista de plusvalía no solo tuvo que invertir, gestionar y esperar, sino que además asumir todo el riesgo de su inversión, pues su objetivo final pudo haber fracasado en cualquiera de las etapas.

Analicemos el siguiente ejemplo para entender cómo la plusvalía de un terreno se va capturando en el tiempo. Supongamos que un inversionista adquiere 150 hectáreas urbanas y con potencial para el desarrollo inmobiliario, con el objeto de efectuar todas las gestiones necesarias para poder subdividirlo y comercializarlo en macro lotes para que posteriormente un desarrollador inmobiliario pueda ejecutar su proyecto residencial.

El desarrollador inmobiliario no tendrá apetito por la compra de ese activo, pues su negocio es “el desarrollo” inmobiliario, no “la plusvalía”, por lo que la búsqueda de terrenos se centrará en paños que sean susceptibles de desarrollar de forma inmediata. No inmovilizará capital para una ganancia en plusvalía.

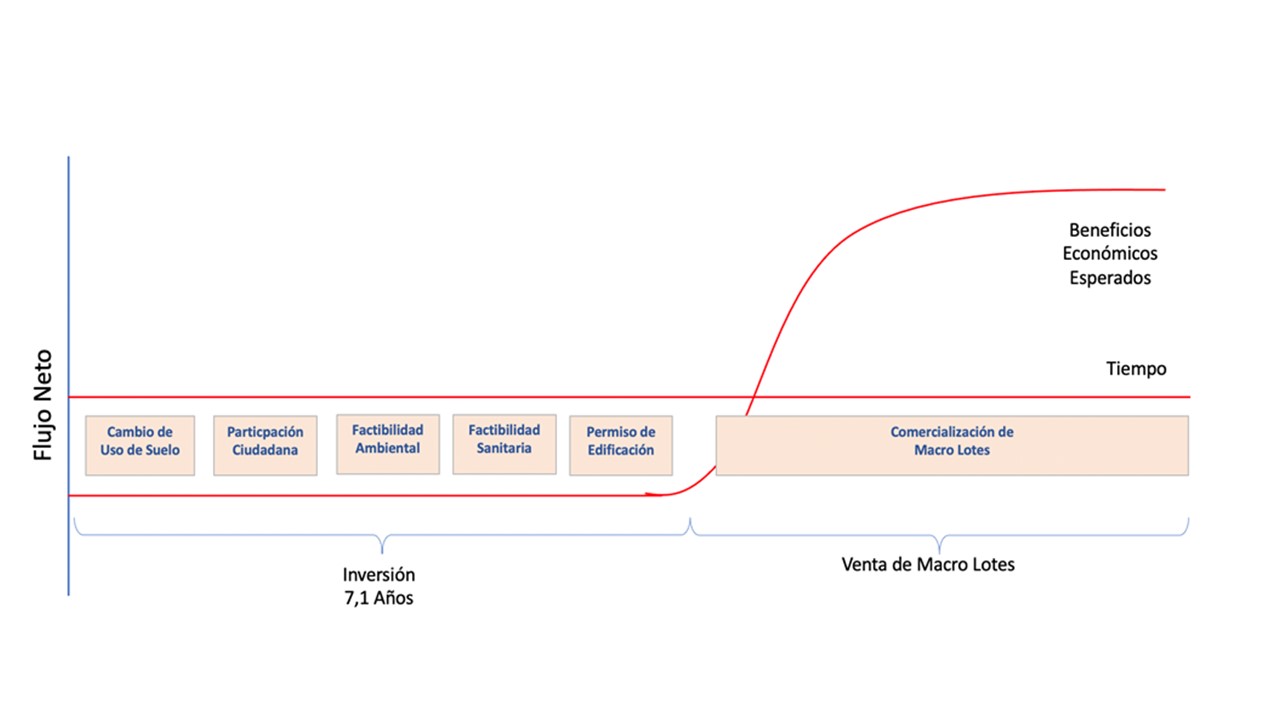

En nuestro ejemplo, vamos a suponer que el inversionista de plusvalía deberá superar cinco hitos relevantes para capturar la rentabilidad esperada de su inversión; Subdivisión del terreno y aprobación de anteproyecto, , obtener la factibilidad ambiental a través de la aprobación del Sistema de Evaluación de Impacto Ambiental, participación ciudadana; obtener la factibilidad eléctrica y sanitaria; y finalmente obtener el permiso de construcción y recepción final.

Proyección de Valor de un Activo de Plusvalía

Al momento de la compra, la disposición a pagar del inversionista de plusvalía por el predio será sustancialmente inferior al precio de venta que con comercializará los macro lotes a los potenciales desarrolladores, puesto que no solo deberá esperar 7,1 años para lograr su objetivo, sino que además cada fase presenta riesgos particulares que al momento de invertir desconoce cómo se van a resolver.

Dado que el riesgo es alto, la tasa de descuento que aplicará para descontar los flujos de los beneficios económicos del gráfico anterior será alta, y en consecuencia, el precio de compra del activo será bajo. En otras palabras, estamos en el momento donde precio y valor se encuentran completamente desalineados.

El inversionista de plusvalía, al proyectar los beneficios económicos que podría obtener al cabo de los 7,1 años, tiempo estimado para todo el proceso, y al calibrar todos los riesgos asociados, determina el precio de oferta de compra por el predio considerando una alta tasa de costo de descuento, pues al haber una diversidad de riesgos involucrados, la compensación de riesgo es necesariamente mayor. Solo de esa forma la relación riesgo retorno se encontrará alineada.

Cada una de estas fases presenta tiempos de ejecución diferentes y gestiones particulares que deberá resolver el inversionista de plusvalía para lograr su objetivo. En cada una de ellas el proyecto puede eventualmente fracasar, y el inversionista podría recuperar únicamente el valor del suelo agrícola. Si alguno de los hitos falla, todo el tiempo y recursos que invirtió para la consecución de cada uno de los hitos será una pérdida para el inversionista.

La única forma en que el inversionista pueda rentabilizar su tiempo e inversión realizada, es cuando cada uno de los eventos e hitos relevantes se cumplen, pues la consecución integral de todos ellos permitirá lograr el objetivo final que es la comercialización de los macro lotes a los distintos desarrolladores.

Mientras cada una de las fases se vaya cumpliendo de forma exitosa, el inversionista de plusvalía podrá vender la propiedad a un precio superior al de compra, puesto que, al ir reduciendo los niveles de riesgo e incertidumbre, precio y valor se van acercando cada vez más.

Así, el inversionista de plusvalía podrá vender el activo subyacente a un precio intermedio cuando algunos hitos ya hayan sido cumplidos y otros estén en fase de resolución. Si este fuese el caso, el segundo inversionista que comprará el activo, ahora con menos riesgo, lo hará a un precio superior al inicial, pero inferior al precio potencial de salida que tendría con el desarrollador inmobiliario, ya que aún queda camino por recorrer e incógnitas por despejar.

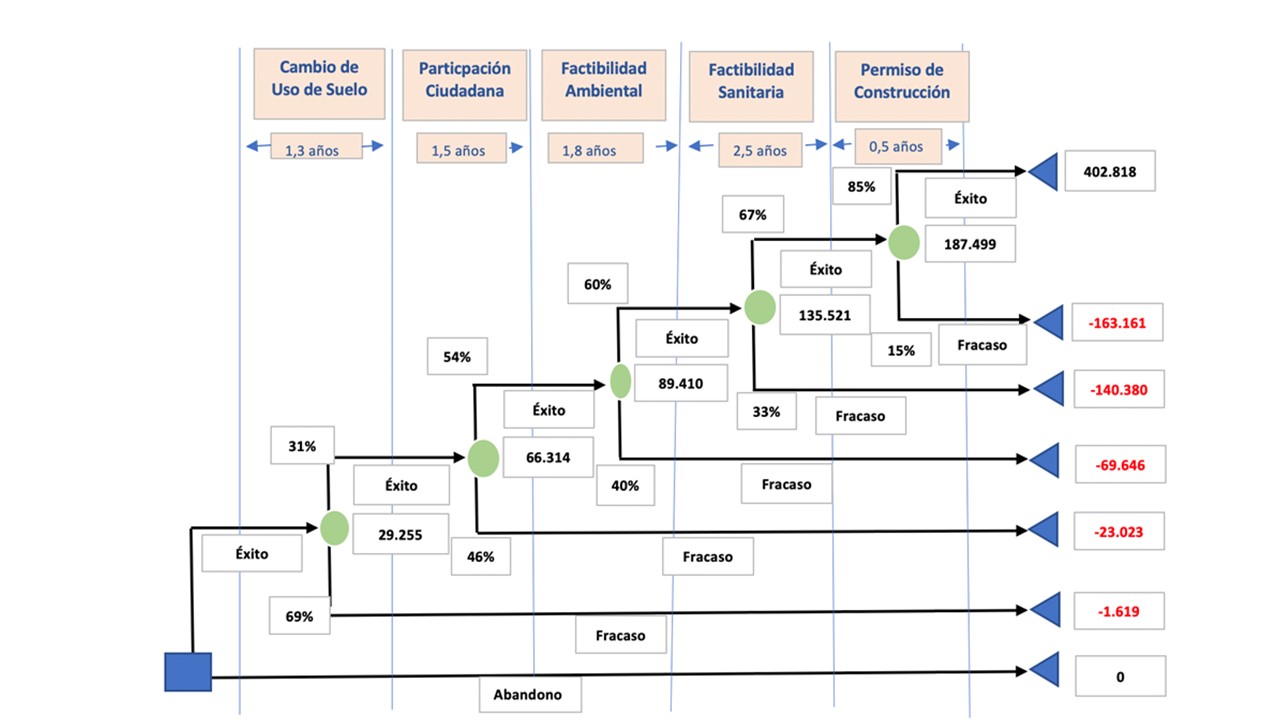

Supongamos que la probabilidad de éxito del primer hito, correspondiente al cambio de uso de suelo de agrícola a rural, es del 31% y la de fracaso 69%. Si esta etapa fracasa, el inversionista habrá perdido el tiempo destinado a las gestiones realizadas y las 1.619 UF que invirtió durante todo ese tiempo para lograr su objetivo.

En este escenario, solo podrá recuperar el precio que pagó por el predio agrícola hace ya 1,3 años. Sin embargo, si logra el objetivo de cambio de uso de suelo, cuya probabilidad se estimó en un 31%, entonces el activo subyacente automáticamente adquiere más valor, puesto que ya despejó la primera incógnita relevante.

Este mayor valor por el activo subyacente se captura, por una parte, por que se encuentra 1,3 años más cerca de empezar a percibir los beneficios económicos, y por otro, por que al tener despejada la primera incógnita, la tasa de descuento para traer los flujos futuros a valor presente es necesariamente menor.

El diagrama siguiente ilustra cómo el activo va adquiriendo valor a medida que se van despejando ciertas incógnitas.

Fuente: Elaboración Propia

Como se dijo anteriormente, el inversionista de plusvalía podría vender el activo subyacente en cualquier momento a otro inversionista con un perfil de riesgo menor. En efecto, habrán inversionistas que querrán comprar el terreno ya con el cambio uso de suelo de agrícola a rural pero no siendo aún agrícola. Así el inversionista de plusvalía podría salirse de su inversión al cabo de 1,3 años y hacer su utilidad, que aún dista mucho de la que alcanzaría si logra el último hito. Es justamente esa plusvalía adicional la motivó al segundo inversionista a entrar en ese momento.

Ahora supongamos que el inversionista de plusvalía sigue adelante y va por la conquista del hito numero dos, correspondiente al proceso de participación ciudadana. De acuerdo a la evidencia empírica, este hito tiene una probabilidad de éxito del 56% y una de fracaso del 46%. Por otra parte, el período de desarrollo de esta fase se estima en 1,5 años.

Si el inversionista inicial no logra superar este hito, habrá perdido las 1.619 UF que se gasto en el hito 1 más las 21.404 Uf que gastó en el desarrollo del hito 2. En otras palabras, habrá perdido en total 23.023 UF y 2,8 años de gestión. Sin embargo, si esta fase resulta exitosa, los niveles de riesgo e incertidumbre nuevamente disminuyen, y también la exigencia de retorno, lo que se evidenciará en una tasa de descuento menor. En ese momento, el inversionista de plusvalía podría vender el activo en 66.314 UF, ya que ahora le quedarían 4,3 años para llegar al objetivo final, y por que, por segunda vez consecutiva, la tasa de descuento con que calculará el valor presente de los beneficios económicos proyectados será menor.

Podríamos seguir alargando el relato con la misma lógica hasta llegar al final de la historia, sin embargo, no aportaría en gran medida al propósito de este documento. No obstante, supongamos que los cinco hitos relevantes individualizados en el diagrama se cumplieron exitosamente. Si ello fuese así, el inversionista de plusvalía habría cumplido su propósito inicial; vender la unidad agrícola en maco lotes para el desarrollo de proyectos residenciales. Para ello, el inversionista durante los 7,1 años que duró todo el proceso invirtió recursos por 163.161 UF pero pudo vender el activo en 402.818, es decir, pudo multiplicar su capital 2,5 veces.

Esta ganancia se pudo lograr en ese momento por que el activo subyacente no presenta ningún tipo de riesgo e incertidumbre respecto de la viabilidad social, política, regulatoria, ambiental y técnica para desarrollar el proyecto, por lo que una inmobiliaria estará en condiciones de adquirir el macro lote y desarrollarlo de forma inmediata.

El desarrollador inmobiliario ahora enfrentará los riesgos propios del desarrollo inmobiliario, como riesgos de construcción, riesgos comerciales, etcétera, riesgos que se encuentra mucho más acotados que los riesgos de plusvalía.

Así, el inversionista de desarrollo inmobiliario podrá estimar y proyectar los beneficios económicos de su negocio y en base a ello, determinar la disposición a pagar por el macro lote que está en perfectas condiciones de ser desarrollado en forma inmediata. Es precisamente ese precio, el que permite al primer inversionista, salir a 402.918 UF. Recién en ese momento precio y valor se encuentran y convergen, puesto que la plusvalía a la cual apostó el inversionista inicial se encontraría 100% capturada.

Comentarios recientes