Por: Nassir Sapag Chain

Este artículo se escribió para una revista dirigida a dueñas de casa que querían emprender un pequeño negocio de producción de bombones en sus casas, para obtener un ingreso familiar complementario. He querido incorporarlo en esta página para mostrar que tanto o más importante que apoyar a las grandes inversiones es hacerlo con ese pequeño emprendedor que todos llevamos dentro. Ojalá pueda servir de ejemplo a muchos académicos que pueden compartir sus conocimientos con tantos que nos necesitan.

Las variables básicas que cualquier emprendedor debe considerar antes de iniciar un pequeño negocio y la forma en que deben considerarse para medir su conveniencia son las que se analizan en este artículo. Veremos particularmente dos elementos que todo emprendedor debe conocer antes de decidir iniciar un negocio: su rentabilidad y las ventas mínimas que debe lograr para recuperar su gasto.

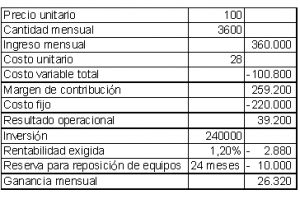

Tomaremos como ejemplo una receta de bombones rellenos con crema de coco, donde se sugiere un precio unitario de $100 a $120 para cada bombón de 14 gramos. Sin analizar en este artículo el tema de cómo determinarlo, supondremos que a un precio de $100 se estima posible vender 3.600 unidades mensuales (120 promedio diarias). Es decir, se espera tener ingresos de $360.000 mensuales.

Aunque la diferencia entre el precio de $100 y el costo unitario que, como recordará, era de $28 parece alta, tenemos que ver como ayuda o “contribuye” a cubrir los otros costos del proyecto. La ganancia de $72 por cada unidad vendida se llama Margen de Contribución Unitario, ya que muestra con cuánto contribuye cada unidad vendida a financiar los costos fijos, los costos financieros y la pérdida por desgaste de sus utensilios.

Si multiplicamos los 3.600 bombones por los $28, obtenemos el Costo Variable Total Mensual ($100.800). O sea, si se venden todos los bombones, quedaría un saldo mensual de $259.200.

Si suponemos que usted está interesado en el negocio siempre que le permita quedarse mensualmente con $220.000 para financiar su trabajo, el consumo de luz y materiales de aseo, vemos que todavía le quedaría un saldo de $39.200. Todo lo anterior se resume en el siguiente cuadro:

Aunque los ingresos le permiten financiar todos los costos variables de producción y los costos fijos necesarios y dejar un Resultado operacional de $39.200, nos falta analizar el efecto en os costos de las inversiones.

Si el costo de los utensilios (adaptación de cocina, compra de ollas, utensilios de madera, moldes de policarbonato, etcétera) obliga a invertir $240.000, deben agregarse como costo del negocio los intereses que tendrá que pagar por un eventual préstamo. Si suponemos que le cobran un interés mensual del 1,2%, se deberá incluir en el cálculo del cuadro anterior $2.280 (que es el 1,2% de los $240.000).

Si usted tiene los $240.000, también deberá considerar este “costo de oportunidad”, por dejar de gastarlo o invertirlo en otra opción donde obtendría un beneficio o satisfacción que sacrifica por destinar sus recursos a este emprendimiento.

Un último elemento a considerar es un costo o reserva por el desgaste de sus utensilios. Si su inversión debe ser repuesta cada dos años, debe incluir una “reserva para reposición de utensilios”, ya que en un tiempo más deberá tener los recursos que le permitan reemplazar los dañados por el uso. Si invirtió $240.000 y esta inversión tiene una duración de 24 meses, cada mes debe hacer un ahorro de $10.000 (240.000 dividido en 24), para que pueda recurrir a este fondo cuando requiera reponer sus equipos. Es decir, usted está teniendo una ganancia después de su sueldo de $26.320, tal como lo resume el cuadro siguiente:

¿Cuánto es lo mínimo que deberá producir y vender al mes para quedar “contento” sólo con su sueldo y con cubrir todos los costos? Cuando la ganancia mensual es cero. Para calcular esta cantidad procederemos diciendo que si el ingreso será de $100 por unidad y que el costo variable de $28 por unidad, su Margen de Contribución será de 72q para financiar todos los otros costos que son $232.880 (la suma de los 220.000 de costo fijo, los 2.880 de rentabilidad exigida para pagar los intereses o el “costo de oportunidad” y los 10.000 de reserva para reposición). Luego, buscamos la cantidad (q) que hace al resultado igual a cero:

0 = 72q-232.880

Donde cero se logra si los ingresos (72q) son iguales a todos los costos (232.880). Despejando q, los 72 que están multiplicando pasan “al otro lado de la ecuación” dividiendo, con lo que resulta

q = 232.880/72 = 3.234

Esto indica que si su estimación de ventas mensuales es inferior a 3.234 unidades, el negocio no es capaz de rendirle lo suficiente como para obtener el sueldo deseado.

Por último, todos sabemos lo que influye la presentación y el envase en una decisión de compra. Por eso, es conveniente llevar el análisis a lo parezca más atractivo.

Suponga que cada caja le cuesta $200 y puede poner en ella 12 bombones. Sin embargo, por la nueva presentación, usted podrá cobrar $1.800 por la caja. El costo unitario por caja sería de $536 (los $200 de la caja más los 12 bombones a $28 cada uno). Como no cambia su costo fijo, ni su inversión, necesitaría vender 184 cajas para obtener el sueldo deseado. O sea, sólo 2.208 bombones mensuales. Pero si vendiera los 3.600 bombones (300 cajas), obtendría, adicional a su sueldo, un excedente de $146.320.

Hemos dejado pendiente una pequeña inversión que, si bien no cambia el resultado de su rentabilidad, puede hacer que su negocio fracase si no toma los resguardos necesarios. Se le llama inversión en capital operacional o capital de trabajo y será tema de un próximo artículo.

Comentarios recientes